Programa de Seguro Rural

A atividade agrícola carrega consigo considerável risco associado à forte dependência da natureza e flutuações de preços. Ainda, a dependência de condições climáticas e alta volatilidade dos preços no mercado criam incertezas que culminam em riscos à atividade. Assim, a gestão de riscos à produção é fundamental para minimizar perdas e reduzir prejuízos relacionados à eventos adversos.

Dentre os principais riscos, cabe destacar às adversidades climáticas, incidência de pragas e doenças, oscilações de preços. Todos esses fatores podem acarretar na redução de investimentos e estrutura do setor, uma vez que diversos produtores desistem da atividade caso não obtenham rentabilidade que supra o custo de produção.

No Brasil, as primeiras iniciativas de seguro rural foram registradas em 1954, a partir da criação da Companhia Nacional do Seguro Agrícola (CNSA) e do Instituto de Resseguros do Brasil (IRB). O Programa de Garantia da Atividade Agropecuária (PROAGRO), operado pelo Banco Central do Brasil, criado em 1973, prevê a isenção de pagamento pelo produtor rural das operações de crédito de custeio em caso de sinistro, como eventos climáticos, pragas e doenças sem controle. Em 2004, a modalidade PROAGRO MAIS foi criada, com foco no pequeno produtor familiar vinculados ao Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF).

O Prêmio do Seguro Rural (PSR) instituído em 2004, mas operacionalizado a partir de 2006, veio como uma opção de transição ao PROAGRO, devido ao elevado risco ao erário e sinistralidade. As empresas privadas definem as condições de apólice e pagam as indenizações, cabendo ao governo a garantia do subsídio, além do fomento a pesquisas atuariais e de conhecimento de riscos cobertos, como é o caso do Zoneamento Agrícola de Risco Climático (ZARC).

O Programa Nacional de Zoneamento Agrícola de Risco Climático – ZARC, regido pelo Decreto nº 9.841/2019, tem por finalidade melhorar a qualidade e a disponibilidade de dados e informações sobre riscos agroclimáticos no Brasil, com ênfase no apoio à formulação, ao aperfeiçoamento e à operacionalização de programas e políticas públicas de gestão. O estudo é elaborado com o objetivo de minimizar os riscos relacionados aos fenômenos climáticos adversos e permite a cada município identificar a melhor época de plantio das culturas, nos diferentes tipos de solo e ciclos de cultivares. A técnica é de fácil entendimento e adoção pelos produtores rurais, agentes financeiros e demais usuários. Na realização dos estudos de ZARC são analisados os parâmetros de clima, solo e ciclos de cultivares, a partir de uma metodologia validada pela Empresa Brasileira de Pesquisa Agropecuária (Embrapa) e adotada pelo Ministério da Agricultura, Pecuária e Abastecimento. Dessa forma são quantificados os riscos climáticos envolvidos na condução das lavouras que podem ocasionar perdas na produção.

Na sequência do seguro, o produtor a ser segurado busca um intermediário financeiro que viabilize parâmetros mínimos de garantia da produção, em caso de ocorrência de eventos adversos que possam provocar prejuízos econômicos e financeiros. Em alguns casos, o próprio sistema financeiro se ajusta, ofertando modalidades distintas de seguros; porém, dadas as características da produção agropecuária, é necessária a criação de incentivos que liguem o produtor e as instituições financeiras. O seguro rural é operacionalizado por corretoras, seguradoras e resseguradoras privadas, por meio de produtos que oferecem proteção não apenas contra as intempéries climáticas, mas também contra as oscilações inesperadas da receita. Tradicionalmente, o mercado sempre operou com a modalidade de seguro contra as intempéries climáticas, denominada seguro de custeio ou seguro de produtividade, na qual os principais riscos cobertos na apólice são relacionados ao clima, por exemplo, seca, granizo e geada.

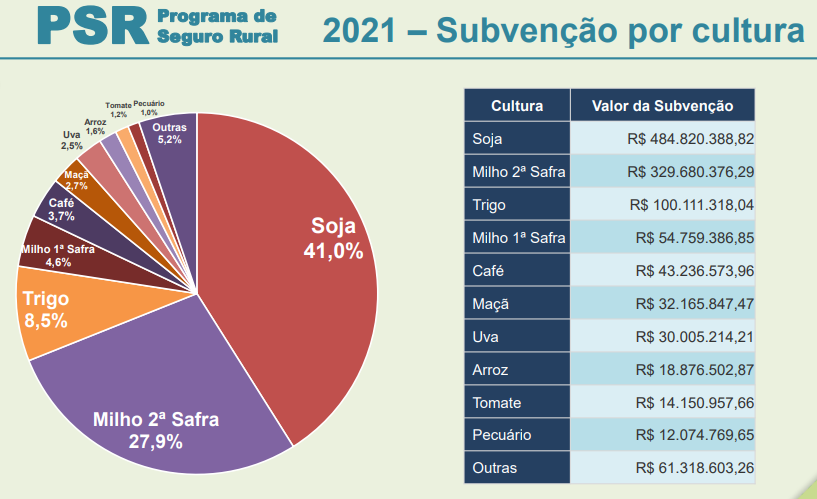

Fonte: DEGER-SPA-MAPA

Em 2021, a principal atividade segurada nesse período foram os grãos, com a soja representando 41% do total dos prêmios, seguida do milho 2ª safra. Percebe-se que ao longo do tempo um maior número de culturas passou a ser coberta, todavia, existe uma grande concentração nos grãos. Destaque para os seguros florestal e pecuário, ainda incipientes no Brasil. Apesar da expansão considerável do seguro rural no Brasil, o qual vem caminhando junto com o aumento da produção agrícola, o país tem registrado ainda elevadas taxas de sinistralidade.

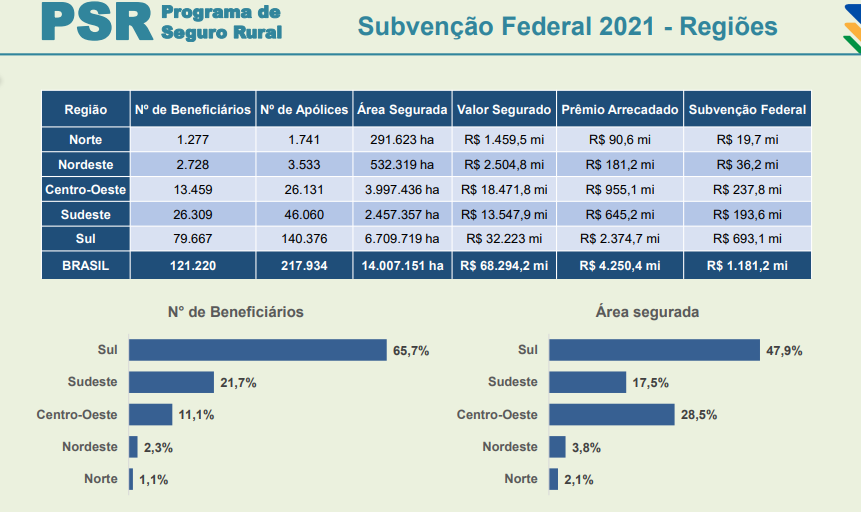

Fonte: DEGER-SPA-MAPA

O Sul é a região brasileira que mais contrata o Seguro. O Paraná é historicamente o Estado que mais contrata seguro rural no país, seguido pelo Rio Grande do Sul. De acordo com dados do PSR de 2021, os produtores paranaenses respondem por mais de 32,6% das subvenções, seguido do Rio Grande do Sul, com 21,4%.

Fonte: DEGER-SPA-MAPA

O crescimento da contratação do seguro rural e o desenvolvimento do PSR mostra o quanto a agricultura brasileira tem desenvolvido na procura por novas tecnologias e maior segurança frente às adversidades climáticas. O interesse do produtor rural em mitigar os riscos em sua propriedade, bem como aderir a gestão de riscos tem sido cada vez maior. Por fim, outro ponto de destaque foi a expansão do marketing do programa nos últimos anos. Dessa forma, a divulgação do seguro rural visa a melhor compreensão por parte dos produtores, tanto do funcionamento quanto da importância da contratação do seguro.

Fonte:

<Apresentação do PowerPoint (www.gov.br)>

<2021-leila-harfuch-seguro-rural-no-mundo-e-alternativas-para-o-brasil.pdf (www.gov.br)>