Resumo Executivo – PL n° 947 de 2022

| Autor: Sérgio Souza (MDB-PR) | Apresentação: 19/04/2022 |

Ementa: Confere adequada interpretação à legislação do Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas das Pessoas Jurídicas no que se refere às despesas com royalties no processo de multiplicação de sementes.

Orientação da FPA: Favorável ao projeto.

Situação Atual Em tramitação

- Último local:

- 16/05/2023 – Plenário do Senado Federal (Secretaria Legislativa do Senado Federal)

- Último estado:

- 16/05/2023 – AGUARDANDO RECEBIMENTO DE EMENDAS PERANTE A MESA

Principais pontos

- O PL altera a Lei nº 9.249, de 1995, que “Altera a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido” para conferir a adequada interpretação no que se refere às despesas com royalties no processo de multiplicação de sementes.

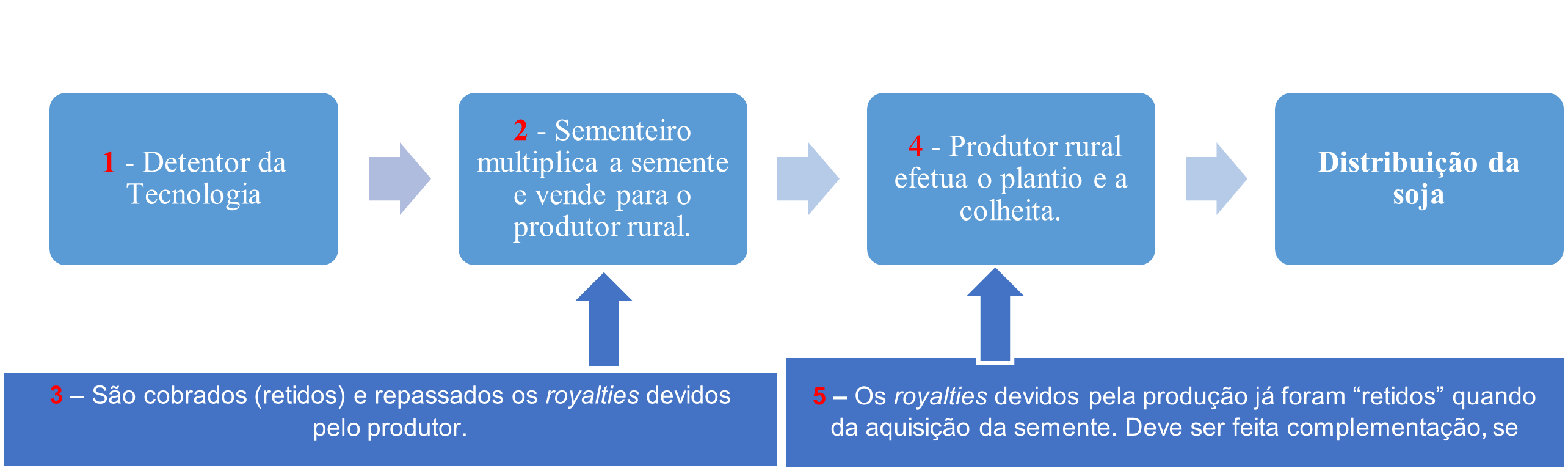

- Em suma, prevê que, para fins de interpretação da legislação tributária, os royalties repassados, pelo uso de tecnologia de transgenia ou de licença de cultivares por terceiros, podem ser integralmente deduzidos pela pessoa jurídica intermediária que atue na multiplicação de sementes.

Justificativa

- Com o advento da soja transgênica, seguida de outras sementes transgênicas, aflorou na sociedade rural brasileira a discussão sobre o pagamento dos royalties (direitos de propriedade pela invenção realizada) que as empresas produtoras de sementes passaram a cobrar dos produtores rurais. Esse debate não é apenas nacional. Ele está disseminado pelo mundo. Na prática, estamos diante de uma questão jurídica, baseada em lei, e não apenas diante de um fato econômico.

- O conjunto normativo brasileiro relacionado à tributação de royalties foi elaborado em um contexto econômico não mais condizente com o momento atual de desenvolvimento tecnológico efetivo e dinâmico no País, nem com o intuito do governo brasileiro de favorecer a inovação e os investimentos em setores estratégicos.

Dupla tributação na produção de sementes

- A legislação incidente nas operações que envolvem pagamento de royalties e sua tributação pelo imposto de renda data dos anos 1950, e foi instituída como resposta ao temor de evasão de divisas do País em remessas de pagamentos ao exterior.

- A análise da jurisprudência, tanto administrativa quanto judicial, ao longo dos anos, permite identificar as dificuldades de interpretação decorrentes do emaranhado legal, formado por leis e normas infra legais tributárias, de propriedade industrial e cambiais.

- A legislação, inicialmente pensada para regular as remessas ao exterior para fins de pagamento de royalties entre partes relacionadas, passou a ser aplicada, equivocadamente, às operações em âmbito nacional e entre partes não relacionadas estabelecidas no Brasil, limitando a dedutibilidade para fins do imposto de renda pessoa jurídica (IRPJ) e da contribuição social sobre lucro líquido (CSLL).

- Esta situação gera um desincentivo à comercialização de ativos de propriedade industrial no Brasil.

- Ressalta-se que o texto do PL foi abarcado quando da aprovação do PL 2337/2021 (Reforma do Imposto de Renda, emenda 112) pela Câmara dos Deputados. Todavia, como ainda não foi debatido o tema no Senado Federal, o Dep. Sérgio Souza apresentou a matéria visando conferir adequada solução e interpretação.

- Assim sendo, considerando o aumento expressivo no custo de produção nos últimos anos (pandemia, Guerra Rússia x Ucrânia), qualquer medida que venha corrigir distorções e trazer segurança jurídica ao setor, é muito bem-vinda e deve ser acatada.

- Esse projeto é um desses cases que deve ser trabalhado e aprovado visando dar uma justa interpretação da legislação tributária aos multiplicadores de sementes, reduzindo custos e, consequentemente, melhorando o ambiente de negócios para toda cadeia.

- Por fim, a proposta é meritória e deve ser aprovada, pois, a alteração esclarecerá e tornará mais simples e transparente o funcionamento do sistema de propriedade industrial, assim como a tributação de royalties no caso de operações entre partes não relacionadas em âmbito nacional.

Contrapontos ao Projeto

- Que o projeto pretende um tratamento diferenciado ao setor de sementes ao criar a dedutibilidade dos royalties;

– A lei como é hoje acaba estipulando uma dupla tributação do setor, pois o produtor de semente de soja e o obtentor da tecnologia estão pagando duas vezes imposto de renda sobre royalties.

– Apenas deve pagar, quem é o detentor dos royalties, pois ele é que tem renda oriunda desse instrumento.

– Se o produtor de semente de soja também pagar, haverá pagamento de imposto de renda sobre uma despesa, e náo sobre sua renda.

– Ao final esse “custo” é embutido no próprio preço da semente encarecendo a cadeia toda em mais de 25%.

– Desde 2016 os obtentores da tecnologia obrigam os produtores de semente de soja a cobrarem e repassarem os valores dos royalties, ou seja, os produtores são apenas meros arrecadadores que acabam pagando imposto de renda sobre uma renda que não é sua, e que também é paga pelos obtentores.

- Que, por ser interpretativa, a norma permitiria a restituição do que foi pago nos últimos cinco anos;

– Não houve até hoje recolhimento pois é uma interpretação recente da receita federal, somente foram autuados poucos produtores.

– Esses autos estão sendo defendidos na fase administrativa na própria RF.

– Então não há o que se dizer de retroatividade. Apenas teremos a garantia de uma mínima segurança jurídica.

- Que inexiste norma interpretativa, sendo sempre uma inovação, e que o judiciário que deveria interpretar

– Os autos de infração emitidos são controverso, cada um diz uma coisa diferente, evidenciando a insegurança jurídica

– Já existem outras leis aprovadas pelo congresso que interpretam aplicação da legislação tributária, como exemplo: Leis nsº 12.873, de 2013, e 12.995, de 2014, ambas alterando artigos da Lei 9.718/1998.

- Que não há análise de impacto fiscal.

– Não há o que se falar em impacto fiscal pois a receita não arrecadou sobre essa questão, somente foram autuados produtores de semente, criando insegurança jurídica ao setor base da produção de soja do brasil.

– Norma interpretativa não deve ter análise de impacto pois desde sempre qualquer arrecadação seria indevida, não é uma remissão.