Resumo Executivo – PEC nº 45 de 2019

| Autor: Baleia Rossi (MDB/SP) | Apresentação: 03/04/2019 |

Ementa: Altera o Sistema Tributário Nacional e dá outras providências

Orientação da FPA: Favorável, com a aprovação das emendas nº 104 e 110.

| Comissão | Parecer | FPA |

|---|---|---|

| Comissão de Constituição e Justiça e de Cidadania (CCJC) | Parecer do Relator, Dep. João Roma (PRB-BA), pela admissibilidade. Inteiro teor | Favorável ao parecer do relator |

| Comissão Especial | – | – |

Principais pontos

- Em síntese, a PEC 45/2019 unifica três tributos federais (IPI, PIS e Cofins), um estadual (ICMS) e um municipal (ISS), todos incidentes sobre o consumo. Em seu lugar, é criado o Imposto sobre Operações com Bens e Serviços (IBS), de competência de municípios, estados e União, além de um outro imposto, o Seletivo, sobre bens e serviços específicos, cujo consumo se deseja desestimular (cigarros e bebidas alcoólicas), esse de competência apenas federal.

Justificativa

Importância do Agronegócio Brasileiro

- O agronegócio é a principal atividade econômica brasileira há muitos anos, sendo inclusive responsável 23,5% do PIB brasileiro em 2017, além de manter a variação positiva na criação de vagas de trabalho. O agronegócio sustenta os outros pilares da economia brasileira, oferendo subsídios para a confecção de roupas, produção de papel, móveis, biocombustíveis, medicamentos e materiais de higiene pessoal.

- Neste ponto, entende-se que a tributação do setor deve ser mínima e simplificada, quando existente, deve buscar o fomento e incentivo do exercício desta atividade econômica, de alta representatividade no PIB brasileiro, a fim de produzir cada vez mais, com maior qualidade e tecnologia, visando não somente o desenvolvimento e estabilidade do setor, mas, sobretudo, concretizar efetivamente os direitos fundamentais elementares que estão voltados para a própria dignidade da pessoa humana (direito à alimentação) e seu mínimo existencial (artigo 6º da Constituição Federal).

Regime Tributário diferenciado para o setor agropecuário:

- Em matéria de tributação do setor agropecuário, há inúmeras peculiaridades que envolvem o segmento, existindo uma imensidão de fatores que são exclusivos nas operações do setor, incluindo uma ampla cadeia econômica que se inicia na elaboração de insumos para a produção agropecuária, e chegando até as operações de produção agroindustrial, processamento, armazenagem, distribuição e consumo, ou até mesmo instrumentos financeiros voltados a fomentar estas atividades.

- Sazonalidade da produção: O setor agropecuário depende de condições climáticas, safra e entressafra que influenciam a produção: Tais fatos implicam em variações de preços, necessidade de infraestrutura para estocagem e conservação, receitas concentradas em curtos períodos, logística mais exigente e sazonalidade no emprego;

- Influência de fatores biológicos: Os produtos rurais têm por característica estarem sujeitos à doenças e pragas, que podem gerar diminuição da produção ou até mesmo sua perda total. Essas ocorrências resultam em elevação de custos de produção, riscos para os operadores e meio ambiente, riscos fitossanitários, inviabilizando a venda. Tais fatores exigem um frequente investimento em pesquisa, desenvolvimento de novas formas de produção e serviços especializados;

- Perecibilidade rápida: O setor agropecuário tem produtos cuja vida útil é bastante variável, gerando inclusive a necessidade de cuidados na colheita, classificação, tratamento de produtos e processos logísticos;

- Influência dos elementos e fatores climáticos: A dependência na produção do clima (temperatura, umidade, radiação, pressão, etc), interfere diretamente na produção. Por isso, essa é uma atividade de alto risco. E por fim, há ainda o baixo valor agregado aos produtos agropecuários.

- Alíquota menor para alimentação ou manutenção da carga tributária

- A manutenção da carga tributária do setor possibilita a continuidade da competitividade do produto rural brasileiro frente ao estrangeiro.

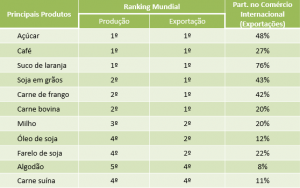

- Avanço da competitividade e da produção de diversas cadeias agropecuárias, como milho, soja, café e proteína animal em âmbito internacional.

- Geração de valor em todos os elos da cadeia produtiva com crescimento exponencial da produção.

- Geração de emprego e renda, além do crescimento da balança comercial brasileira e do IDH do meio rural.

- Relação entre a oferta de alimento e inflação

- Os alimentos, ao contrário de outros produtos e serviços, sofrem com a variação de preço a depender da oferta. É importante ressaltar que a produção de alimentos depende de fatores pouco previsíveis, como o clima, volume e distribuição de chuvas influenciando diretamente na oferta e preço.

- A oferta de alimentos está diretamente ligada à taxa de inflação.

-

Em 2017, o IPCA fechou em 2,95%, patamar muito abaixo dos 6,3% de 2016 e 10,7% de 2015. É claramente perceptível que isto somente foi possível em decorrência da queda de 4,9% dos preços dos alimentos, que correspondem, aproximadamente, a 15% da cesta de produtos cujos preços são relevantes para o IPCA, reflexos das sucessivas supersafras.

Não cumulatividade efetiva

- Caso os insumos agropecuários não tenham o mesmo tratamento do produto final, o efeito de não cumulatividade será contrário ao esperado para a questão dos alimentos.

- Ou seja, em vez de reduzir o custo dos alimentos, poderá aumentá-lo, pois os insumos utilizados no processo produtivo não têm, no texto da proposta da Reforma Tributária, nenhum tratamento isonômico com o produto final.

- Dessa forma, a isenção de tributação nos alimentos, apenas na fase de venda ao consumidor final, paradoxalmente, punirá o produtor, que não poderá ser ressarcido ou compensado pelos impostos contidos nos insumos, refletindo-se na elevação dos preços dos alimentos.

Emendas nº 104 e 110

- As emendas mantêm os dois pressupostos da própria PEC, a saber de (i) Simplificação e (ii) Manutenção da Carga Tributária.

- Não alteram a espinha dorsal da PEC, apenas adequa às especificidades do setor.

- Grande maioria dos produtores rurais são pessoas físicas de pequeno e médio porte.

- Ampla parcela da produção rural, ainda que advenha do pequeno e médio produtor, é exportada. Sendo o preço fixado internacionalmente, inclusive para o consumo interno, qualquer aumento do custo será retirado da cadeia produtiva interna, ou seja, do ganho do próprio produtor.

- Aumentar o custo do produtor significa inviabilizar a produção, porquanto a margem de lucro do setor é extremamente limitada.

- O aumento do preço dos alimentos acarreta em prejuízo para a população, especialmente de baixa renda, pois tem impacto direto na inflação e no poder de compra das famílias.

- Assim, é importante é permitir a efetividade da não-cumulatividade, que é uma das bases do novo imposto, inclusive para que não haja aumento da carga tributária na cadeia produtiva.

- Como a maioria dos produtores é de pessoa física de pequeno e médio porte, a apuração dos créditos da não-cumulatividade se torna, de certo modo, inviável.

- Para resolver esta dificuldade, propõe-se que seja possível concessão de créditos-presumidos, redução de bases de cálculo, dentre outros institutos. Embora possam parecer benefícios, não o são na prática!

- No caso do agro são a única forma de alcançar a efetividade da não-cumulatividade, fazendo com que o crédito permitido seja o mais próximo daquele que existiria caso o produtor rural pudesse realizar a apuração do imposto.

- Reforce-se, o “crédito presumido” jamais é igual ao crédito que efetivamente o contribuinte teria direito se conseguisse realizar a apuração.

- Além disso, a instituição de crédito presumido ainda facilita a fiscalização, portanto, simplifica e garante segurança jurídica.

- Ademais, com base no fato de que a ampla produção é destinada à exportação, permitir o efetivo aproveitamento dos créditos decorrente da imunidade desta operação é indispensável para não prejudicar o produtor.

- A própria PEC já traz a imunidade no IBS na exportação, mas é indispensável que o crédito esteja efetivamente garantido. É de se lembrar que a garantia do crédito serve como forma de desonerar toda a cadeia produtiva, trazendo justa desoneração da produção rural e benefício para a sociedade.

- Por fim, para que se mantenha o preço de alimentos acessíveis, inflação controlada, competitividade e capacidade de produção rural, é indispensável, a estipulação de alíquota máxima e diferenciada.

- Sem essas emendas, que cuidam do (i) efetivo aproveitamento da não-cumulatividade com a instituição de instrumentos efetivos, (ii) garantia do crédito na exportação e a sua respectiva restituição e (iii) limitação da alíquota, ter-se-á grande prejuízo para o setor e, consequentemente, para a economia brasileira.

- Afirma-se isto em decorrência da simples percepção de que a reforma substitui diversos tributos que possuem incidência limitada no setor agropecuário, seja porque este é formado essencialmente de pessoas físicas, seja pela desoneração dada as especificidades constatadas no passar dos anos.

- Então, caso não sejam revistos alguns pontos, é certo que ocorrerá majoração da carga tributária e ausência de simplificação para o agro, que acarretará em inviabilização da produção rural (exportada e de consumo interno) e aumento da inflação.