Compromisso Global sobre Metano

Contextualização

- A agropecuária tem uma contribuição fundamental para a segurança alimentar. Adicionalmente, os avanços observados na adoção de sistemas sustentáveis de produção agropecuária são também fundamentais para promover o adequado equilíbrio entre a geração de renda e a sustentabilidade econômica e a conservação ambiental e o fornecimento de serviços ecossistêmicos.

- Atualmente, o setor assume um importante papel nos esforços nacionais para o enfrentamento da mudança do clima, bem como o cumprimento do compromisso assumido pelo Brasil junto a Convenção-Quadro das Nações Unidas para a Mudança do Clima (UNFCCC, por sua sigla em inglês).

- O metano (CH4) é o segundo gás de efeito estufa (GEE) mais importante em termos de quantidade. As emissões globais de CH4 representam 15% do total de GEE emitidos para atmosfera. Sendo que, destes 15%, um quarto vem da emissão entérica dos ruminantes. O CH4 é produzido em áreas alagadas, produção de arroz irrigado, pelos ruminantes e térmitas. Nos ruminantes sua produção se dá durante a fermentação das fibras.

- Independentemente das discussões sobre a influência do ser humano na atmosfera do planeta, é importante lembrar que tanto as medidas de redução como as de remoção são desejáveis por envolver aumento na eficiência do uso de recursos e incrementar a produção. O benefício econômico é incontestável.

- No entanto, quando o assunto se refere à produção agropecuária, o tema ganha viés ideológico. O uso do conhecimento, assim como das conclusões científicas, passa a ser seletivo de acordo com interesses muitas vezes motivados por preconceitos.

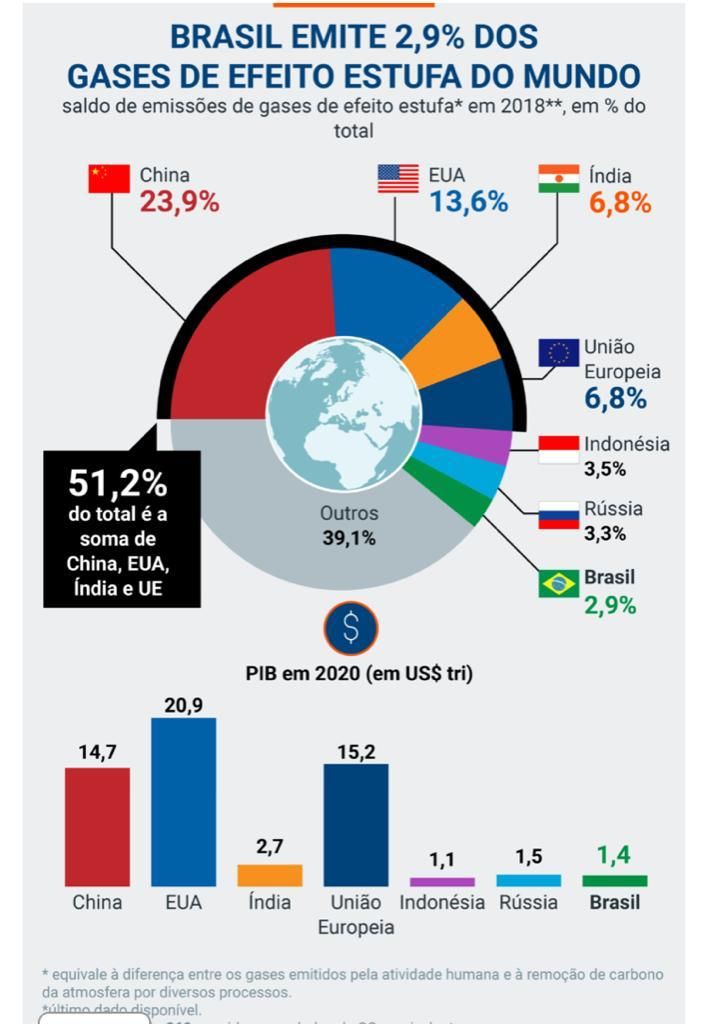

- O Brasil é citado como um dos maiores contribuintes nas emissões de GEE. Tais críticas são fundamentadas no tamanho do rebanho, na idade ao abate que varia entre 3 e 3 ,5 anos e no sistema de criação em pastagens, principal forma de exploração destes animais.

Sistemas de produção pecuários no Brasil

- O Brasil possui o maior rebanho bovino comercial do mundo com mais de 220 milhões de cabeça. Desse modo, é de fundamental importância conhecer os fatores de emissão de CH4 entérico destes animais. Mais de 90% da produção de bovinos de corte ocorre em pastagens de capins do gênero Brachiaria.

- De maneira geral, as estimativas de emissão GEE pela pecuária no Brasil, incluindo metano entérico, são mais incertas do que dos demais setores de produção, em decorrência da complexidade dos sistemas e ainda são poucos os estudos no país realizados.

- Estima-se que, no mundo todo, a emissão de gases de efeito estufa advinda do rebanho bovino represente cerca de 9% do fenômeno global da mudança de clima. A base desse cálculo supõe que, na média, cada animal adulto gere, na ruminação, 57 kg de metano/ano.

- Na metodologia do IPCC, considera-se a quantidade total de metano “entérico” expelida (arrotada) pelo gado, sem levar em conta, ou seja, sem descontar, o carbono fixado, por fotossíntese, nas pastagens ou aquele carbono existente na ração.

- É verdade que o metano, gerado no processo de ruminação, possui um fator de aquecimento bem superior ao gás carbônico. Exatamente por isso seria mais correto contabilizar a fixação do carbono nas pastagens, realizada pela fotossíntese. Seria um “balanço de carbono”.

- Esse balanço tornaria a contabilidade ambiental mais realista, pois o carbono expelido, como metano, pela eructação bovina foi, anteriormente, retirado da atmosfera. A diferença se daria por uma equação que balanceasse a diferença entre os fatores de aquecimento do metano e do gás carbônico.

- As pastagens, quando bem manejadas, sequestram carbono, acumulando-os em seus tecidos, especialmente nas raízes. Sistemas de produção pecuária podem, portanto, contribuir de forma positiva para combater mudanças de clima.

Plano ABC

- Com uma sólida base cientifica e tecnológica, estratégia e instrumentos de política pública efetivos, e uma gestão que levou ao concreto envolvimento do setor produtivo, o Plano ABC vem apresentando resultados expressivos no que se refere ao aumento da produção agropecuária, alinhado com um controle da emissão bruta de GEE.

- A implementação do Plano ABC permitiu que as emissões associadas ao setor agropecuário se mantivessem bem abaixo das metas estabelecidas inicialmente, e certamente muito abaixo do crescimento de emissões projetado sem interferência de uma política pública.

- Por meio do Plano ABC, o Ministério da Agricultura, Pecuária e Abastecimento (MAPA) tem sido capaz de cumprir com seu papel na promoção de uma agricultura mais sustentável e com capacidade de reduzir as emissões de GEE, garantindo a segurança na produção de alimentos, com redução da vulnerabilidade à mudança do clima, fortalecimento da resiliência e da capacidade de adaptação à crescente incerteza climática, contribuindo sustentavelmente para o aumento da produção e produtividade da agropecuária brasileira.

Cálculo de Balanço das Emissões

- O cálculo de balanço das emissões desconsidera as remoções e, portanto, não poderia ser chamado de balanço, mas sim de emissões brutas. Os responsáveis pelos relatórios ignoram todo o portfólio de conhecimento do sistema atmosfera, solo, planta e animais. É como se os bovinos não dependessem da produção vegetal para se alimentar.

- O “pum e o arroto” dos bovinos e sua hipotética contribuição nas mudanças climáticas é tema recorrente, discutido em qualquer ambiente leigo sobre a produção de carne. Mas nada, ou muito pouco, se fala da dinâmica de remoção de carbono pelas pastagens ou outras plantas envolvidas no sistema de produção.

- Pesquisas recentes confirmam níveis de remoção projetados a partir de cálculos considerando o conhecimento em fertilidade do solo, fisiologia das plantas e eficiência de pastejo. Em boas condições, as pastagens podem remover entre 3 e 5 equivalentes moléculas em gás carbônico para cada unidade emitida pelos bovinos. Programas que integram pecuária com a agricultura ou florestas são ainda mais eficientes, aumentando o saldo positivo entre remoções e emissões.

- Mesmo diante de toda as evidências, os responsáveis pelos critérios no cálculo dos inventários insistem em negar tais remoções. Há alguns avanços em discussão, mas os parâmetros ainda estão longe do ideal.

- Outro desequilíbrio nos critérios é em relação ao uso do solo. Por diversas razões, alheias à atuação da agroindústria organizada na pecuária, áreas recém desmatadas acabam se tornando pastagens.

- Embora tais operações sejam conduzidas por agentes ilegais, que atuam na sombra da incapacidade do estado em fazer cumprir a lei, o resultado negativo de suas ações acaba sendo computado à atividade pecuária. Ainda que as causas sejam discutíveis, essa é a alternativa mais viável para computar o desmatamento, apesar de são ser a ideal.

- No entanto, pelo mesmo critério de uso do solo, há um ganho proporcionado pela pecuária que não é incluído na coluna de remoções. Entre 1990 e 2020, a área de pastagem repassada para a agricultura somou 16,5 milhões de hectares. Ao mesmo tempo, outros 49,8 milhões de hectares iniciaram o processo de recomposição da vegetação nativa. Depois de cumprirem o ciclo de degradação, encontram-se em diferentes níveis de regeneração.

- Dependendo do bioma e do tempo em que deixaram de ser manejadas, essas áreas podem estar na fase inicial de regeneração, com as vegetações primárias ocupando todo o terreno, ou podem ter se recuperado integralmente, restabelecendo a flora original. Vegetação em crescimento remove carbono da atmosfera.

- No mesmo período, a área desmatada somou 40,8 milhões de hectares. A relação, portanto, é de 1,62 hectare repassado ou regenerado para cada hectare desmatado. Essa informação não objetiva relativizar ou minimizar o efeito do desmatamento.

- O objetivo é mostrar que há uma dinâmica benéfica e positiva da relação entre a pecuária moderna e a conservação ambiental.

- O desequilíbrio entre os critérios para os cálculos de balanço de carbono na pecuária acaba punindo, indevidamente, uma atividade que deveria ser incentivada pelos benefícios que traz à economia, sociedade e proteção ambiental. Nenhuma boa decisão pode ser elaborada a partir de análises incompletas ou tendenciosas.

Brasil assina Compromisso Global sobre Metano

- Acordo pactuado por 103 países prevê redução das emissões do gás poluente em 30%, até 2030. EUA e União Europeia lideram o plano, anunciado em setembro.

- A adesão do Brasil, que é o maior exportador de carne bovina do mundo, posiciona a pecuária brasileira de forma estratégica no mercado internacional, em relação a compliance e também a financiamentos dos países ricos para ações de mitigação.

- Além de aderir ao compromisso global para redução das emissões de metano e também à declaração de Glasgow sobre florestas e uso da terra.

- Essas iniciativas já haviam sido assumidas pelo país em sua Contribuição Nacionalmente Determinada (NDC) sob o Acordo de Paris. A NDC inclui, entre outros gases, o metano e o dióxido de carbono.

- O Brasil, ao aderir ao compromisso global sobre metano, demonstra a todos, uma vez mais, que já possui programas que tratam do tema, como, por exemplo:

- a Política Nacional de Resíduos Sólidos;

- o Programa Nacional Lixão Zero, que extinguiu cerca de 20% dos lixões no País. Esse programa também foi responsável por mudanças regulatórias que possibilitaram a conversão de lixo em energia.

- Com isso, abriu-se o caminho para a inclusão da modalidade de “recuperação energética de resíduos sólidos urbanos”; Plano ABC+, que é referência mundial de política pública na promoção de tecnologias e práticas sustentáveis, com meta de redução de emissão de gases de efeito estufa, entre eles o metano, de 1,1 bilhão de toneladas no setor agropecuário até 2030.

- O Brasil é, portanto, parte da solução aos desafios da mudança do clima.

Fontes:

MAPA. Coletânea de Fatores de Emissão e Remoção de Gases de Efeito Estufa da Pecuária Brasileira.

Xico Graziano, Décio Luiz Gazzoni e Maria Thereza Pedroso. Agricultura – Fatos e Mitos.

Nota Oficial Conjunta Mapa, MMA e MRE – Adesão do Brasil ao compromisso global para redução das emissões de metano e à declaração de Glasgow sobre florestas e uso da terra.