RESUMO EXECUTIVO – MPV N° 1.185 DE 2023

| Autor: Poder Executivo | Apresentação: 30/08/2023 |

Ementa: Dispõe sobre o crédito fiscal decorrente de subvenção para a implantação ou a expansão de empreendimento econômico.

Situação Atual: Prazo para emenda 06/09/2023

PRINCIPAIS PONTOS

Foi publicada Medida Provisória para regulamentar a decisão do Superior Tribunal de Justiça (STJ) relativa ao crédito presumido da subvenção de ICMS na base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) da Contribuição Social sobre o Lucro Líquido (CSLL) e PIS/Cofins.

De acordo com o texto, a pessoa jurídica tributada pelo lucro real que receber subvenção da União, dos Estados, do Distrito Federal ou dos Municípios para implantar ou expandir empreendimento econômico poderá apurar crédito fiscal de subvenção para investimento. Houve nítida redução do benefício, já que engloba apenas as subvenções com contrapartida do ente federado em implantação e/ou expansão de empreendimento econômico.

A MP nº 1.185, caso aprovada, produzirá efeitos a partir de 01 janeiro de 2024. Abaixo, seguem as principais alterações:

Fim da exclusão dos benefícios de ICMS da base do IRPJ, CSLL e PIS/Cofins e criação do “Crédito Fiscal”

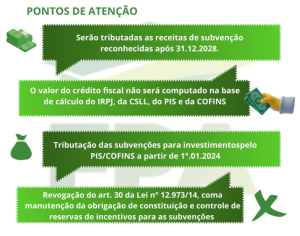

- A MP visa impedir a exclusão das subvenções para investimento (i.e., os benefícios de ICMS) da base de cálculo do IRPJ, CSLL e PIS/Cofins;

- Por outro lado, a MP institui “crédito fiscal” que poderá ser utilizado (para fins de compensação de tributos federais ou ressarcimento) por algumas das empresas afetadas pela medida, desde que observados determinados requisitos.

Crédito Fiscal – Valor limitado e prazo alongado para utilização

- Corresponderá à 25% do IRPJ x o produto das receitas de subvenção.

- Na apuração do crédito fiscal, poderão ser computadas somente as receitas de subvenção que estejam relacionadas com a implantação ou a expansão do empreendimento econômico; e que sejam reconhecidas após

- (a) a conclusão da implantação ou da expansão do empreendimento econômico, e

- (b) o protocolo do pedido de habilitação da pessoa jurídica.

- Não bastasse a limitação do valor do “crédito fiscal” (em nada compatível com a atual exclusão dos incentivos de ICMS da base dos tributos federais), sua utilização apenas poderá ocorrer no ano seguinte ao mês em que apurado e somente após a entrega da Escrituração Contábil Fiscal (ECF) do ano em que apurado;

- Observado o prazo acima, o “crédito fiscal” poderá ser utilizado para a compensação de tributos federais ou, caso não ocorra a compensação ao longo de quatro anos, poderá ser objeto de ressarcimento;

- Além disso, o “crédito fiscal” poderá ser apurado por cinco anos: de 01/01/2024 a 31/12/2028.

Necessária Habilitação das Empresas, os requisitos são:

- Ser pessoa jurídica beneficiária de subvenção para investimento concedida por ente federativo;

- Ter ato concessivo da subvenção anterior à data de implantação ou de expansão do empreendimento econômico;

- Ter ato concessivo da subvenção que estabeleça, expressamente, as condições e contrapartidas a serem observadas pela empresa, relativas à implantação ou à expansão do empreendimento econômico.

- Além de seu valor limitado e prazo dilatado para utilização, o “crédito fiscal” dependerá de prévia habilitação junto à Receita Federal;

- A Receita Federal poderá indeferir a habilitação da empresa interessada, entre outros motivos, na hipótese de o ato concessivo da subvenção (i.e., o ato concessivo do benefício de ICMS) não estabelecer, expressamente, as condições e contrapartidas a serem observadas pela empresa, relativas à implantação ou à expansão do empreendimento.

Revogações

- A MP nº 1.185 revoga o art. 30 da Lei nº 12.973/2014 (principal base legal que regulamentava o tema), reproduzindo apenas parte de suas disposições – sem contemplar, por exemplo, a previsão que indicava que benefícios de ICMS são “subvenções para investimento”;

- Além disso, a MP revoga dispositivos da Lei nº 10.637/2002 (PIS não cumulativo) e da Lei nº 10.833/2003 (Cofins não cumulativa) que excluíam as receitas de subvenção para investimento da base de cálculo do PIS/Cofins.

Fonte:

Bichara Advogados. MP Nº 1.185 – Tributação dos Benefícios de ICMS pelo IRPJ, CSLL e PIS/COFINS e Criação do “Crédito Fiscal”.

Souza Okawa Advogados. Medida Provisória Nº 1.185/23: Subvenção Para Investimentos.