Reclassificação de imóveis rurais

- O Sistema Nacional de Cadastro Rural (SNCR), gerenciado pelo Incra, disponibiliza informações atualizadas dos imóveis rurais inscritos no instituto, conforme parâmetros que modificaram os conceitos de minifúndio e pequena propriedade. As alterações impactaram 4,2 milhões de cadastros, aumentando as chances do público abrangido de acessar créditos produtivos e regularizar suas terras.

- Os agricultores beneficiados pela alteração saíram da condição de minifundiários e se transformaram em pequenos proprietários rurais. A reclassificação foi baseada nas previsões constantes na Lei 13.465/2017 e na Instrução Especial nº 5/2022, expedida pela autarquia.

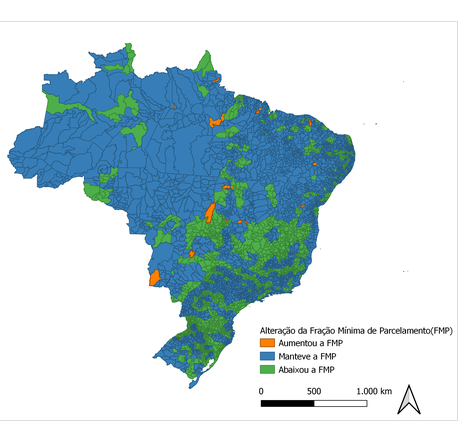

- Antes da Lei 13.465/2017, eram identificados como minifúndios os imóveis abaixo de um Módulo Fiscal, que leva em consideração as atividades produtivas existentes em um município. Depois de a legislação entrar em vigor, os minifúndios passaram a ser definidos como áreas abaixo da Fração Mínima de Parcelamento (FMP), menor parcela na qual um imóvel rural pode ser desmembrado para constituir outro. Da mesma forma que o Módulo Fiscal, é estabelecida em hectares, por município.

- A Instrução Especial nº 5/2022 fixa, em âmbito nacional e por município, os índices básicos cadastrais utilizados para dimensionar, classificar e caracterizar os imóveis rurais, e os módulos de exploração utilizados para o cálculo do número de módulos rurais, conforme o zoneamento agrário definido em conformidade com as zonas típicas de módulo e zonas de pecuária. A instrução alterou a metodologia da fração mínima, ocasionando a redução do índice em 1.885 municípios brasileiros. A mudança decorre também do uso da Região Geográfica Imediata em substituição à Micro Região Geográfica para agrupamento dos municípios.

Fonte: INCRA

- Os índices básicos cadastrais fixam para cada município parâmetros que possibilitam caracterizar e classificar o imóvel rural de acordo com a sua dimensão e disposição regional. As zonas típicas de módulo – ZTM são regiões geográficas delimitadas, com características ecológicas e econômicas homogêneas, baseadas na divisão de regiões geográficas imediatas – RGI, definidas pelo Instituto Brasileiro de Geografia e Estatística – IBGE, de acordo com as influências demográficas e econômicas de grandes centros urbanos regionais.

- Os ajustes levaram à revisão do banco de dados do SNCR, concluída agora, e milhares de imóveis foram enquadrados como pequenas propriedades, que têm dimensão superior à FMP e inferior a quatro módulos fiscais. Isso implica o fim da restrição de acesso a linhas de financiamentos para as propriedades e posses reclassificadas. Possibilita ainda autonomia para os titulares dessas áreas que poderão efetuar desmembramentos, em conformidade com a fração mínima de parcelamento de cada localidade.

- A fim de conferir se a localidade integra o grupo de municípios com fração alterada, o usuário consulta a Declaração para Cadastro de Imóveis Rurais Eletrônica (DCR), que contém as informações completas sobre a área declarada.

- O valor do módulo fiscal e da fração mínima de parcelamento por município podem ser pesquisados na Consulta de Índices Básicos, disponível na Plataforma de Governança Territorial do Incra.

- A fração mínima de parcelamento corresponde a menor área, em hectares, em que um imóvel rural pode ser desmembrado ou dividido para constituição de novo imóvel rural. Já a classificação de módulo fiscal é definida pela Lei 8.629, de 25 de fevereiro de 1993, alterada pela Lei nº 13.465 de 2017, e considera o módulo fiscal, que varia de acordo com cada município. Os atuais índices foram definidos pelo Incra por meio da Instrução Especial nº 5 de 2022.

-

Segundo a Instrução, o número de módulos fiscais do imóvel rural será calculado com precisão de centésimos, sendo resultado da divisão da área total do imóvel pelo Módulo Fiscal fixado para o município de localização, resultando na seguinte classificação por dimensão:

I – pequena propriedade – imóvel rural de área até 4 (quatro) Módulos Fiscais, respeitada a fração mínima de fracionamento;

II – média propriedade – imóvel rural de área superior a 4 (quatro) até 15 (quinze) Módulos Fiscais; e

III – grande propriedade – imóvel rural de área superior a 15 (quinze) Módulos Fiscais.

- O módulo fiscal é um dos Índices Básicos Cadastrais utilizados pelo Incra para fixar por município parâmetros de caracterização e classificação do imóvel rural de acordo com a sua dimensão e disposição regional.

Fonte: INCRA

- A nova situação constará automaticamente no Certificado de Cadastro de Imóvel Rural (CCIR). Só com os dados das áreas atualizados no Sistema, os proprietários ou detentores dos imóveis podem tirar o Certificado de Cadastro de Imóvel Rural (CCIR) – documento obrigatório para transferir, arrendar, hipotecar, desmembrar, partilhar (em caso de divórcio ou herança) o imóvel rural, e conseguir financiamentos bancários.

- O novo fluxo foi implementado nos canais digitais e presenciais de atendimento (unidades do Incra nos estados ou existentes em municípios parceiros da autarquia). Além de aperfeiçoar o controle das informações do banco de dados do SNCR, a mudança facilita a vida de quem precisa do documento, ao abrir novos meios para quitação da taxa. O valor cobrado varia conforme o tamanho da área.