Crédito Rural

O que é?

- No Brasil, em razão da crise de abastecimento observada na década de 1960, foi criada uma política de modernização da agricultura, cujo principal instrumento era o Sistema Nacional de Crédito Rural (SNCR), implantado em 1965, por meio da Lei n° 4.829.

- O crédito rural é o financiamento destinado ao segmento rural, sendo o principal instrumento da política agrícola brasileira. Os produtores rurais utilizam os recursos concedidos pelas instituições financeiras nessa linha de crédito de diversas maneiras na sua propriedade.

Finalidades do Crédito Rural

- Crédito de custeio – destina-se a cobrir despesas normais dos ciclos produtivos, da compra de insumos à fase de colheita.

- Crédito de investimento – destina-se a aplicações em bens ou serviços cujo benefício se estenda por vários períodos de produção. Por exemplo na aquisição de um trator.

- Crédito de comercialização – destina-se a viabilizar ao produtor rural ou às cooperativas os recursos necessários à comercialização de seus produtos no mercado.

- Crédito de industrialização – destina-se à industrialização de produtos agropecuários, quando efetuada por cooperativas ou pelo produtor na sua propriedade rural.

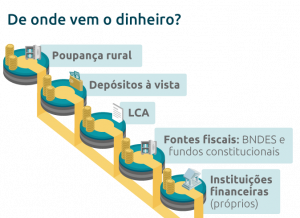

Principais fontes de recursos do Crédito Rural

Quem são os beneficiários do Crédito Rural?

- Produtor rural (pessoa física ou jurídica);

- Cooperativa de produtores rurais;

- Agentes envolvidos com pesquisa e outros serviços agropecuários;

- O silvícola, desde que, não estando emancipado, seja assistido pela Fundação Nacional do Índio (Funai), que também deve assinar o instrumento de crédito.

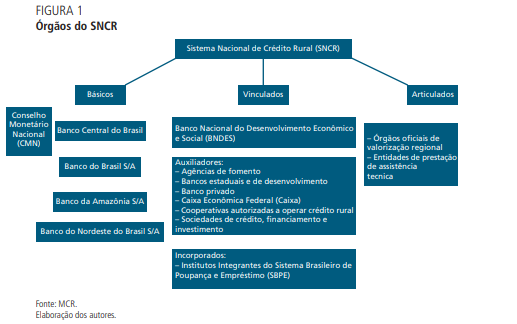

Como funciona o Sistema Nacional de Crédito Rural (SNCR)?

O Sistema Nacional de Crédito Rural (SNCR) foi instituído pela Lei n° 4.829/1965, como parte de um processo amplo de modernização da agropecuária nacional.

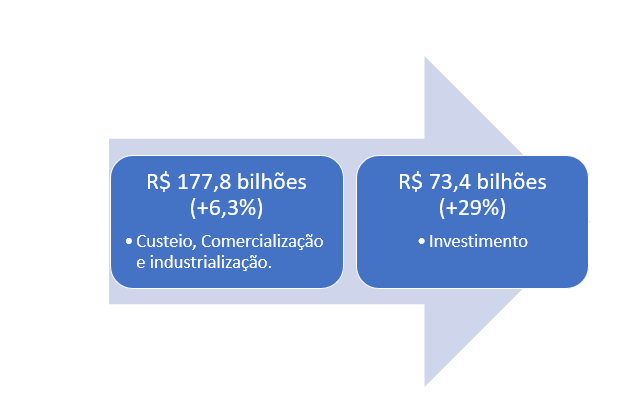

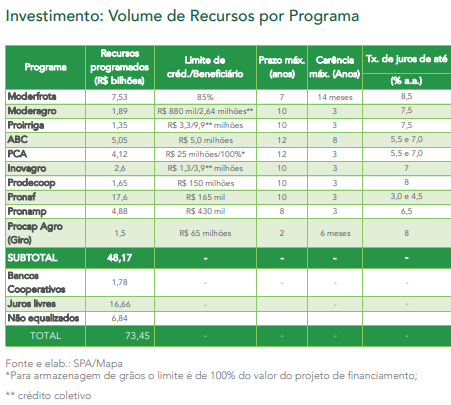

Safra 2021/2022

- Para safra 2021/2022 foram disponibilizados R$ 251,22 bilhões.

- O valor de custeio, comercialização e industrialização foi 6,3% superior ao da safra anterior, o que reflete os custos de produção e a demanda estimada de recursos para o financiamento da safra, para a realização de novos investimentos e para a comercialização e o processamento da produção. Já para investimento, houve incremento de 29% dos recursos, comparado a safra 2020/2021.

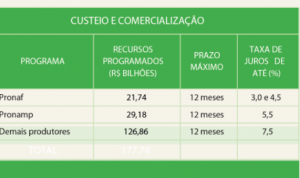

Para o Custeio e Comercialização:

- O Programa Nacional de Fortalecimento da Agricultura Familiar, criado em 1995, é uma política pública de desenvolvimento sustentável do meio rural por meio do apoio aos agricultores familiares com a oferta de crédito rural em condições de juros, prazos e limites bem mais atrativos do que o mercado oferece.

- O apoio ao Pronamp, que continua sendo um programa prioritário, apresentou maior disponibilidade de recursos, pelo fato de ter sido mantida a possibilidade de os médios produtores, enquadrados nesse programa, terem acesso aos Recursos Obrigatórios, oriundos dos depósitos à vista, para investimento em todas as finalidades, exceto para aquisição isolada de máquinas e equipamentos.

- O Pronaf e Pronamp foram fortalecidos com volume 19,2% e 2,6% superiores, respectivamente, ao do Plano Safra 2020/2021.

- No Plano Safra 2021/2022, de um total de R$ 73,44 bilhões disponibilizados para operações de crédito de investimentos, R$ 17,60 bilhões foram destinados para a agricultura familiar, por meio do Pronaf.

Situação atual

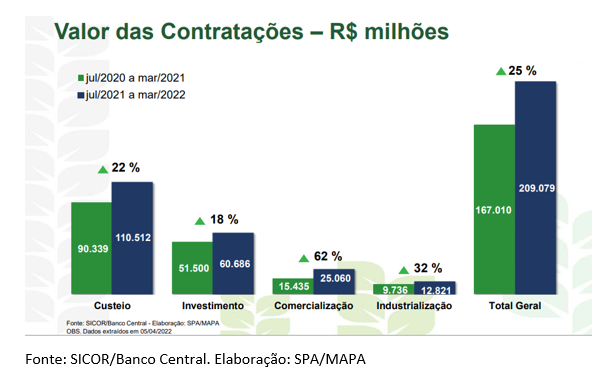

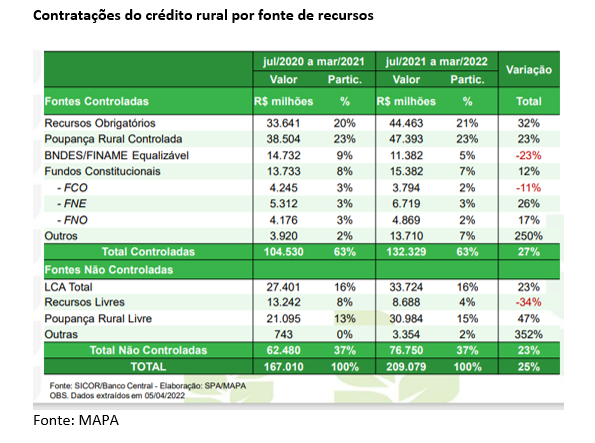

Na safra atual, as principais linhas contratadas foram custeio e investimento, sendo a linha de comercialização de grande importância, uma vez que apresentou maior aumento comparado ao período semelhante da safra 2020/2021, de 62%. Do total geral, na atual safra, houve aumento de 25% do valor de contratação.

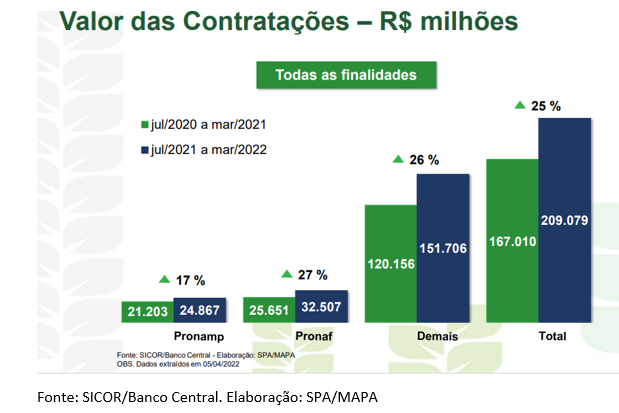

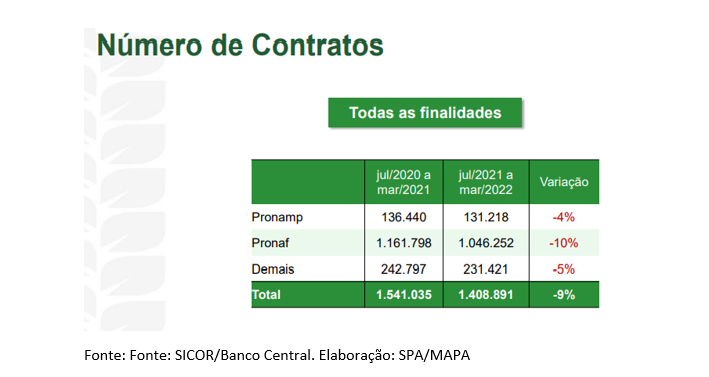

O valor das contratações do Pronaf e Pronamp aumentaram para todas as linhas na safra 2021/2022, contudo, o número de contratos foi inferior ao da safra passada, muito devido aos desafios do cenário atual.

O crédito rural é um dos principais instrumentos que possibilita o alcance dos resultados positivos encontrados no PIB brasileiro nos últimos anos, sendo um setor essencial para a economia. O financiamento subsidiado concedido à produtores rurais e cooperativas, com o objetivo de estimular o investimento rural e favorecer o custeio e comercialização é um ponto-chave do crédito rural.

Os aportes que viabilizam o crédito rural podem ser realizados pelo governo de três formas:

- Reduzindo os custos de empréstimos tomados junto ao sistema financeiro nas operações agropecuárias, por meio de custeio e investimento;

- Viabilizando a comercialização e o abastecimento;

- Apoiando atividades relacionadas à produção agropecuária, em conjunto;

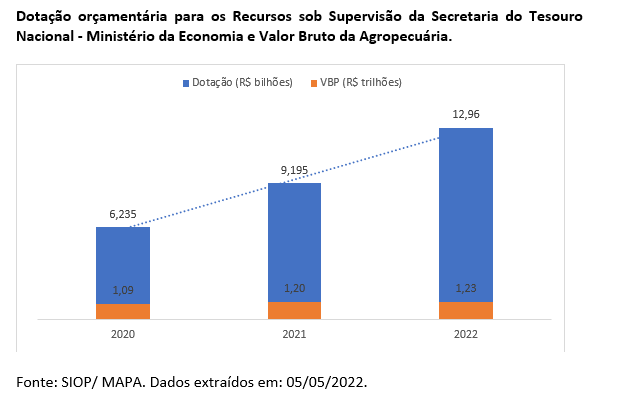

Nas duas primeiras formas, o governo pode atuar por meio de subvenções e também na equalização de taxas. Muito embora o volume de recursos subsidiados pelo Tesouro Nacional, sob supervisão do Ministério da Economia, tenha aumentado nos últimos anos, apenas o ano de 2022 apresentou valor superior a 1% do VBP da agropecuária.

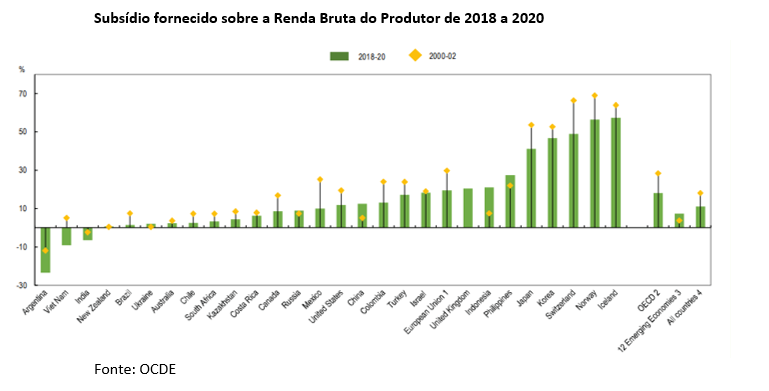

Segundo dados da OCDE, de 2018-2020, as políticas de apoio à agricultura nos 54 países cobertos pelo Anuário de Monitoramento de Políticas e Avaliação geraram USD 720 Bilhões por ano em transferência de recursos para a agricultura. Os países avaliados diferem em sua tendência de apoio aos produtores. Em 2020, o Brasil subsidiou 1,35% da renda bruta do produtor rural, enquanto países como China e Colômbia subsidiaram entre 12 a 14%.

A dinâmica do financiamento agrícola se transformou nos últimos anos com o surgimento de novas linhas e o fortalecimento de diversos programas. Contudo, o crédito rural carece de novas fontes de recursos que possam contribuir com o funding e minimize os impactos decorrentes da queda substancial das principais fontes de recursos, além disso, o cenário nacional e internacional afeta diretamente o custo de produção e a renda do produtor.

O Programa Nacional de Fortalecimento da Agricultura familiar (PRONAF) é um dos programas com maior subsídio, por meio dos recursos obrigatórios, beneficiando diretamento os pequenos produtores rurais. Por meio desse suporte, não resta dúvida que o instrumentos do crédito rural contribuíram significativamente para expansão da produção agropecuária do Brasil, reiterando que, em 2021, o Resultado Primário dos Subsídios, Subvenções e Proagro representou 0,1% do PIB brasileiro.

Porcentagem do Resultado Primário de Subsídios, Subvenções e Proagro no PIB brasileiro.

| Discriminação | 2021 |

| 4.3.15 Subsídios, Subvenções e Proagro | 0,1% |

| 4.1.15.1 Operações Oficiais de Crédito e Reordenamento de Passivos | 0,1% |

| 4.1.15.1.1 Equalização de custeio agropecuário | 0,0% |

| 4.1.15.1.2 Equalização de invest. rural e agroindustrial 4/ | 0,0% |

| 4.1.15.1.3 Política de preços agrícolas | 0,0% |

| 4.1.15.1.3.1 Equalização Empréstimo do Governo Federal | 0,0% |

| 4.3.15.1.3.2 Equalização Aquisições do Governo Federal | 0,0% |

| 4.3.15.1.3.3 Garantia à Sustentação de Preços | 0,0% |

| 4.3.15.1.4 Pronaf | 0,0% |

| 4.3.15.1.4.1 Equalização Empréstimo do Governo Federal | 0,0% |

| 4.3.15.1.4.2 Concessão de Financiamento 5/ | 0,0% |

| 4.3.15.1.4.3 Aquisição | 0,0% |

| 4.3.15.1.5 Proex | 0,0% |

| 4.3.15.1.5.1 Equalização Empréstimo do Governo Federal | 0,0% |

| 4.3.15.1.5.2 Concessão de Financiamento 5/ | 0,0% |

| 4.3.15.1.6 Programa especial de saneamento de ativos (PESA) 6/ | 0,0% |

| 4.3.15.1.7 Álcool | 0,0% |

| 4.3.15.1.8 Cacau | 0,0% |

| 4.3.15.1.9 Programa de subsídio à habitação de interesse social (PSH) | 0,0% |

| 4.3.15.1.10 Securitização da dívida agrícola (LEI 9.138/1995) | 0,0% |

| 4.3.15.1.11 Fundo da terra/ INCRA 5/ | 0,0% |

| 4.3.15.1.12 Funcafé | 0,0% |

| 4.3.15.1.13 Revitaliza | 0,0% |

| 4.3.15.1.14 Programa de Sustentação ao Investimento – PSI | 0,0% |

| 4.3.15.1.15 Operações de Microcredito Produtivo Orientado (EQMPO) | 0,0% |

| 4.3.15.1.16 Operações de crédito destinadas a Pessoas com deficiência (EQPCD) 7/ | 0,0% |

| 4.3.15.1.17 Fundo nacional de desenvolvimento (FND) 5/ | 0,0% |

| 4.3.15.1.18 Fundo Setorial Audiovisual (FSA) | 0,0% |

| 4.3.15.1.19 Capitalização à Emgea | 0,0% |

| 4.3.15.1.20 Subv. Parcial à Remuneração por Cessão de Energia Elétrica de Itaipu | 0,0% |

| 4.3.15.1.21 Subvenções Econômicas | 0,0% |

| 4.3.15.1.22 Equalização dos Fundos FDA/FDNE/FDCO | 0,0% |

| 4.3.15.1.23 Sudene | 0,0% |

| 4.3.15.1.24 Receitas de Recuperação de Subvenções 8/ | 0,0% |

| 4.3.15.2 Proagro | 0,0% |

| 4.3.15.3 PNAFE | 0,0% |

| 4.3.15.4 Demais Subsídios e Subvenções | 0,0% |

Fonte: Secretaria de Tesouro Nacional (STN)

A agropecuária apresenta condições de produção que implicam em maiores riscos. Na produção existem tanto os riscos de preços, devido à volatilidade, principalmente de commodities, quanto riscos advindos de condições climáticas. Assim, políticas como a do crédito rural, voltadas para apoiar o produtor, são essenciais para estimular a agropecuária e, consequentemente, a economia brasileira. Diante de um cenário repleto de desafios, o agro mostrou-se resiliente e em 2021, mesmo com subsídios limitados, o Agronegócio alcançou a participação de 27,4% do PIB brasileiro. O Agro é um setor estratégico que deve ser priorizado!

Fonte:

<https://www.bcb.gov.br/estabilidadefinanceira/creditorural>

<https://www3.bcb.gov.br/mcr/completo>

<https://www.cepea.esalq.usp.br/upload/kceditor/files/Cepea_CNA_PIB_JAn_Dez_2021_Mar%C3%A7o2022.pdf>

<https://www.gov.br/agricultura/pt-br/assuntos/politica-agricola/todas-publicacoes-de-politica-agricola/plano-agricola-pecuario/plano-safra-2021-2022.pdf/view>

<Agricultural policy – Agricultural support – OECD Data>

<Crédito Rural — Português (Brasil) (www.gov.br)>

<Boletim Resultado do Tesouro Nacional (RTN) – 2022 – Março — Tesouro Transparente>