Resumo Executivo – PLP nº 34 de 2020

| Autor: Wellington Roberto – PL/PB | Apresentação: 23/03/2020 |

Ementa: Institui o empréstimo compulsório para atender às despesas urgentes causadas pela situação de calamidade pública relacionada ao coronavírus (COVID-19).

Orientação da FPA: Contrária ao projeto

Principais pontos

- O projeto prevê “empréstimo” compulsório confisco de valor proporcional a 10% lucro de ano anterior.

- Obriga às empresas, cujo patrimônio líquido é igual ou superior a R$ 1 bilhão, a emprestarem à União 10% de seu lucro líquido apurado nos últimos 12 meses. Esse “empréstimo” compulsório deve ocorrer até 30 dias após a publicação da respectiva Lei. A proposta aparece exatos 30 anos após o confisco da poupança, ocorrido no governo Collor. Alvo, agora, são empresas geradoras de emprego.

- Os recursos confiscados seriam utilizados para atender demandas recorrentes da situação de Calamidade Pública, decorrente do covid-19, com prazo de 4 anos para pagamento, após o fim da situação emergencial.

- Os pagamentos seriam realizados em 12 parcelas mensais, corrigidos pela Selic, condicionada à disponibilidade o que aumenta o risco de “calote”, agravando ainda mais a já debilitada situação econômica das empresas.

- A medida pode agravar ainda mais a retomada da atividade econômica e colaborar com o aumento do desemprego.

Justificativa

- O Projeto confunde lucro com caixa disponível:

- Lucro: por definição, todo o rendimento positivo obtido através de uma negociação econômica ou de qualquer outro gênero durante um determinado período.

- Caixa: é o valor dos recursos imediatamente disponíveis, para efetuar pagamentos. A conta registra, de maneira ordenada, montantes recebidos e pagos.

- Assim é possível afirmar que:

- O lucro líquido obtido no ano anterior não está mais à disposição do caixa das empresas por ter sido distribuído na forma de pagamento de dividendos para acionistas e funcionários nos casos da Participação sobre Lucros e Resultados, comum justamente nas empresas com as características focadas no projeto;

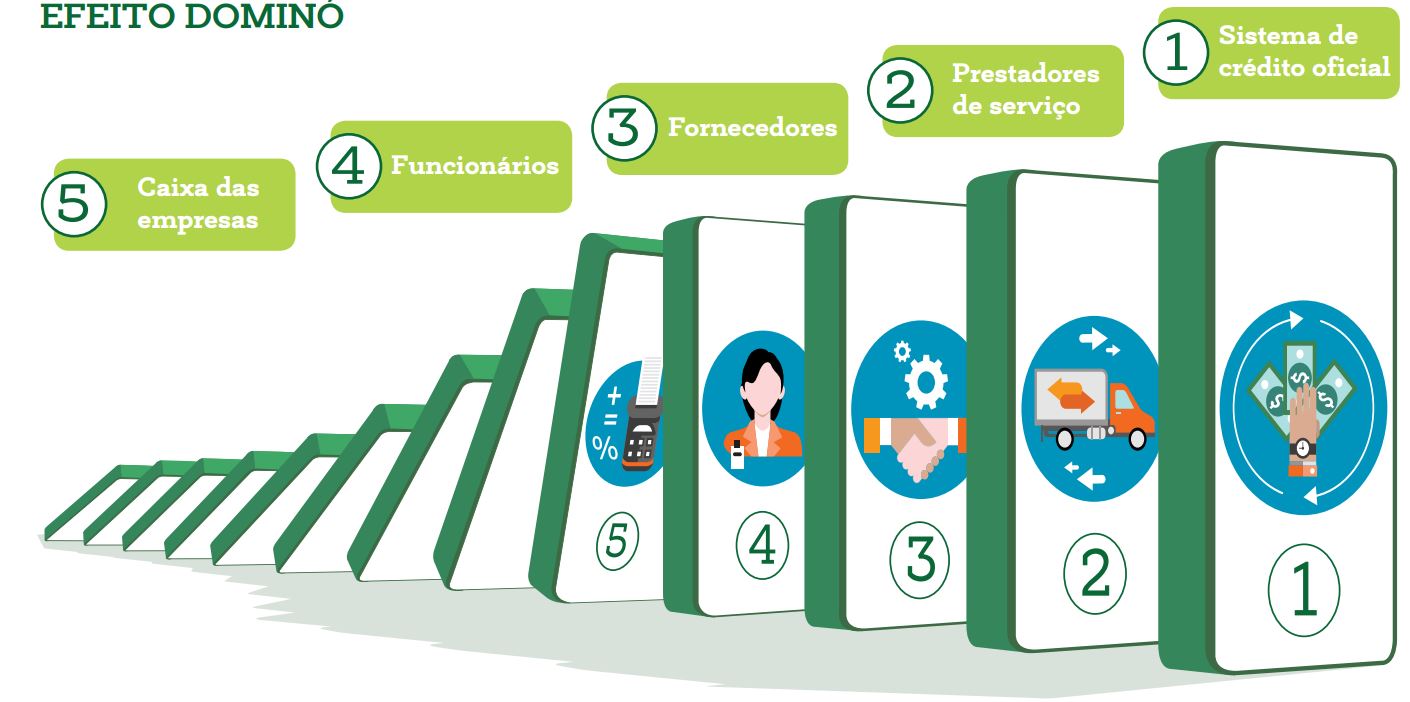

- O projeto portanto, avançará sobre o “caixa”, e não sobre o “lucro” das empresas, o que irá estrangular a capacidade de pagamento dessa companhias, levando a mais demissões e mais recessão.

- O Projeto vai na contramão da MP 944 de 03/04/2020:

- A Medida Provisória 944, editada em 03 de abril que cria o Programa Emergencial de Suporte a Empregos é destinado às pessoas jurídicas com receita bruta anual superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 10.000.000,00 (dez milhões de reais), calculada com base no exercício de 2019.

- A medida, acertada, visa justamente socorrer o grave problema de geração de caixa decorrente da não circulação de pessoas neste momento de crise.

- Dessa forma, não faz sentido o governo socorrer pequenas e médias empresas e estrangular o caixa das maiores empresas às quais compram produtos e serviço justamente de empresas que se enquadram na MP 944.

- Outros pontos relevantes:

- Ofende o princípio da irretroatividade da lei tributária (art. 150, I, a, CF/88 e art. 105 do Código Tributário Nacional), bem como o princípio basilar da segurança jurídica. Isto porque, a instituição do empréstimo compulsório levaria, nos termos propostos, em consideração o lucro líquido dos últimos 12 meses;

- Aliás, este lucro líquido não está mais a disposição das empresas, uma vez que já foram distribuídos (dividendos, PLR aos funcionários, por exemplo). Há, nitidamente, uma ofensa ao patrimônio do contribuinte e a qualquer razoabilidade mínima;

- Ao contrário de se buscar tributar mais, a Receita Federal do Brasil, e até mesmo o judiciário em algumas decisões, postergou o pagamento de tributos, reforçando que a continuidade da atividade empresarial, com fluxo de caixa, é muito importante neste momento de crise;

- Justamente neste sentido é que deve ser pensada a realocação de gastos públicos e a experiência servirá para o futuro no controle de gastos públicos e da necessária reforma administrativa;

- Para este momento, o Supremo Tribunal Federal afastou parte da Lei de Responsabilidade Fiscal e da LDO de 2020, permitindo uma maior volatilidade nos gastos e assunções de dívidas pelo Governo;

- Ademais, a crise acarretou em falta de liquidez de crédito no mercado, o que já prejudica o setor na obtenção de fluxo de caixa para as atividades costumeiras e, por certo, inviabiliza o recolhimento de mais um tributo;

- Veja-se que a crise é de ordem mundial e, consequentemente, o impacto se dá também sobre as matrizes das empresas que se pretende impor gravoso empréstimo compulsório. Ocorre que as matrizes localizadas não têm condições de socorrer suas filiais localizadas no Brasil, no recolhimento do empréstimo compulsório;

- O fato de haver empresas com patrimônio líquido igual ou superior a R$ 1 bilhão – limitação do que seriam os contribuintes – não significa dizer em hipótese alguma que essas terão caixa disponível para pagamento do empréstimo compulsório;

- É preciso levar em boa conta que a exigência de empréstimo compulsório sobre o resultado das empresas do ano anterior poderá comprometer – e muito – o resultado deste ano, que já vem fragilizado com a carga tributária e a desaceleração econômica global do ano anterior; e

- O impacto do recolhimento do empréstimo compulsório resultará na necessidade das empresas se ajustaram a esta nova despesa, e, consequentemente, promoverem em curto prazo a reengenharia de seus negócios, o que implicará em menos investimentos, redução de postos de trabalho, menor recolhimento de tributos e fuga de capital, entre outros reflexos negativos.